»ĺŃŌ∑÷ņŗľį”√Õĺ»ĺŃŌ «÷łń‹ ĻŌňő¨÷ĮőÔĽÚ∆šňŻőÔ÷ »ĺ≥…Ō —ř∂ÝľŠĻŐĶń—’…ęĶńőÔ÷ °£įī∆šņī‘ī£¨Ņ…∑÷ő™Őž»ĽļÕļŌ≥…ŃĹīůņŗ°£Őž»Ľ»ĺŃŌ“Ľį„ņī‘ī”ŕ÷≤őÔ°Ę∂ĮőÔļÕŅůőÔ÷ £¨“‘÷≤őÔ»ĺŃŌő™÷ų£¨»ÁĶŚņ∂°Ę‹Á≤›°Ę◊Ō≤›°ĘļžĽ®°Ę…£°Ę≤ŤĶ»°£ļŌ≥…»ĺŃŌ”÷≥∆»ň‘ž»ĺŃŌ£¨÷ų“™ī”√ļĹĻ”Õ∑÷Ńů≥Ųņī(ĽÚ Į”Õľ”Ļ§)ĺ≠ĽĮ—ßľ”Ļ§∂Ý≥…£¨Ōį≥∆°į√ļĹĻ”Õ»ĺŃŌ°Ī°£”÷“ÚļŌ≥…»ĺŃŌ‘ŕ∑Ę’Ļ≥ű∆ŕ÷ų“™“‘ĪĹį∑ő™‘≠ŃŌ£¨Ļ ”– Ī≥∆°įĪĹį∑»ĺŃŌ°Ī°£ļŌ≥…»ĺŃŌ”ŽŐž»Ľ»ĺŃŌŌŗĪ»ĺŖ”–…ę‘ůŌ —ř°ĘńÕŌī°ĘńÕ…Ļ°Ęń‹īůŃŅ…ķ≤ķĶń”ŇĶ„£¨Ļ ńŅ«į Ļ”√īň÷÷»ĺŃŌő™÷ų°£ļŌ≥…»ĺŃŌįīĽĮ—ßĹŠĻĻ∑÷ő™ŌűĽý°ĘŇľĶ™°Ę›žűę°ĘĶŚ◊Ś°Ę∑ľľ◊ÕťĶ»ņŗ°£įī”¶”√∑Ĺ∑®∑÷ő™ňŠ–‘°ĘľÓ–‘°Ę÷ĪĹ”°Ę√Ĺ»ĺ°ĘŃÚĽĮ°ĘĽĻ‘≠°ĘĪý»ĺ°Ę∑÷…Ę°ĘĽÓ–‘Ķ»ņŗ°£Ļ„∑ļ”√”ŕ∑ń÷Į°Ęň‹ŃŌ°Ę∆§łÔ°Ę”Õ∆Š°Ę‘ž÷Ĺ°ĘŌūĹļ°Ę ≥∆∑Ķ»Ļ§“Ķ£¨“≤”√”ŕ≤ …ę…„”į≤ńŃŌ°£

1°Ę»ĺŃŌ∑÷ņŗľį”√Õĺ

»ĺŃŌ «÷łń‹ ĻŌňő¨÷ĮőÔĽÚ∆šňŻőÔ÷ »ĺ≥…Ō —ř∂ÝľŠĻŐĶń—’…ęĶńőÔ÷ °£įī∆šņī‘ī£¨Ņ…∑÷ő™Őž»ĽļÕļŌ≥…ŃĹīůņŗ°£Őž»Ľ»ĺŃŌ“Ľį„ņī‘ī”ŕ÷≤őÔ°Ę∂ĮőÔļÕŅůőÔ÷ £¨“‘÷≤őÔ»ĺŃŌő™÷ų£¨»ÁĶŚņ∂°Ę‹Á≤›°Ę◊Ō≤›°ĘļžĽ®°Ę…£°Ę≤ŤĶ»°£ļŌ≥…»ĺŃŌ”÷≥∆»ň‘ž»ĺŃŌ£¨÷ų“™ī”√ļĹĻ”Õ∑÷ŃůĽÚ ĮĽĮ≥űľ∂≤ķ∆∑ľ”Ļ§ļůĺ≠ĽĮ—ßľ”Ļ§∂Ý≥…°£

įī’’»ĺŃŌĶń≤ĽÕ¨ĽĮ—ßĹŠĻĻ£¨Ņ…Ĺę»ĺŃŌ∑÷ő™ŇľĶ™»ĺŃŌ°Ę›žűę»ĺŃŌ°Ę∑ľľ◊Õť»ĺŃŌ°ĘĶŚ◊Ś»ĺŃŌ°ĘŃÚĽĮ»ĺŃŌ°ĘŐ™›ľ»ĺŃŌ°ĘŌűĽýļÕ—«ŌűĽý»ĺŃŌĶ»°£

łýĺ›»ĺŃŌ–‘÷ ľį”¶”√∑Ĺ∑®£¨ĽĻŅ…Ĺę»ĺŃŌ∑÷ő™∑÷…Ę»ĺŃŌ°ĘĽÓ–‘»ĺŃŌ°ĘŃÚĽĮ»ĺŃŌ°ĘĽĻ‘≠»ĺŃŌ°ĘňŠ–‘»ĺŃŌ°Ę÷ĪĹ”»ĺŃŌĶ»»Űł…ņŗĪū°£

»ĺŃŌ÷ų“™Ķń”¶”√Ńž”Ú «łų÷÷∑ń÷ĮŌňő¨Ķń◊Ň…ę£¨Õ¨ Ī“≤Ļ„∑ļĶō”¶”√”ŕň‹ŃŌ°ĘŌūĹļ°Ę”Õńę°Ę∆§łÔ°Ę ≥∆∑°Ę‘ž÷ĹĶ»Ļ§“Ķ£¨∂‘∑ŠłĽ»ň√«ĶńőÔ÷ …ķĽÓļÕőńĽĮ…ķĽÓ∆ū◊Ň÷ō“™Ķń◊ų”√°£ĹŁńÍņī£¨»ĺŃŌ‘ŕĻ‚—ßļÕĶÁ—ßĶ»∑Ĺ√śĶńŐō–‘’ż÷ūĹ•ő™»ň√«ňý»Ō ∂£¨≤Ę÷ū≤ĹŌÚ–ŇŌĘľľ ű°Ę…ķőÔľľ ű°Ę“ĹŃ∆ľľ űĶ»Ō÷īķłŖŅ∆ľľŃž”Ú÷–…ÝÕł°£

2°Ę»ĺŃŌ––“Ķ∑Ę’ĻłŇŅŲ

(1)Ļķľ »ĺŃŌ––“Ķ∑Ę’Ļ◊īŅŲ

»ĺŃŌ÷∆‘ž“ĶĶńŌ¬”ő––“Ķ÷ų“™ő™∑ń÷Į––“Ķ÷–Ķń”°»ĺ◊”––“Ķ°£ĹŁľłńÍ£¨ňś◊Ň ņĹÁ∑ń÷ĮĻ§“Ķľį”°»ĺ––“ĶĶń∑Ę’Ļ£¨ ņĹÁ»ĺŃŌĻ§“ĶĪ£≥÷Ńň∆Ĺő»Ķń‘Ų≥§«ų ∆°£‘ŕ ņĹÁ»ĺŃŌ –≥°…Ō£¨ī”…Ō ņľÕĺŇ ģńÍīķ÷–∆ŕŅ™ ľ£¨ĺ≠Ļż∂ŗīőľś≤Ę÷ō◊ť£¨«Ņ«ŅŃ™ļŌ£¨–ő≥…ŃňĶ¬ňĺīÔ°ĘļŗňĻ¬űļÕŅ∆ņ≥∂ų3ľ“÷ų“™Ķń»ę«Ú–‘»ĺŃŌĻ©”¶…Ő£¨«“∆š“Ľ∂»’ľĺ›Ńň»ę«Ú –≥°50%◊ů”“Ķń –≥°∑›∂Ó°£īňļů£¨ňś◊Ň ņĹÁ∑Ģ◊į°Ę∑ń÷Į°ĘŌňő¨°Ę”°»ĺ––“ĶĶń◊™“∆£¨÷–ĻķļÕ”°∂»Ķń»ĺŃŌĻ§“Ķ»°Ķ√Ńň≥§◊„ĶńĹÝ’Ļ£¨÷ūĹ•≥…ő™ ņĹÁ»ĺŃŌĶń÷ų“™…ķ≤ķĽýĶō°£ńŅ«į£¨ ņĹÁ»ĺŃŌĻ§“Ķ∑Ę’Ļ◊īŅŲīů÷¬»ÁŌ¬£ļ

ĘŔ ņĹÁ»ĺŃŌ≤ķ“ĶÕÍ≥…ŌÚ—«÷řĶń◊™“∆£¨÷–Ļķ≥…ő™»ę«Ú◊Óīů»ĺŃŌ…ķ≤ķĽýĶō20 ņľÕ90ńÍīķ÷–∆ŕ“‘ņī£¨»ę«Ú»ĺŃŌĺřÕ∑÷ģľšŌ∆∆ūŃňľ§Ń“Ķńľś≤Ę÷ō◊ťĶń ∆Õ∑°£

Ķ¬Ļķį›∂ķĻęňĺļÕļ’ňĺŐōĻęňĺļŌ≤Ęňę∑ĹĶń»ĺŃŌ“ĶőŮ£¨Ķ¬ňĺīÔļÕįÕňĻ∑Ú»ĺŃŌ“ĶőŮĶńļŌ≤Ę£¨ļŗňĻ¬ű ’Ļļ»ū Ņ∆ŻįÕĺęĽĮ£¨’„Ĺ≠Ńķ Ę°Ę”°∂»KIRI ’ĻļĶ¬ňĺīÔĶ»£¨»ę«Ú»ĺŃŌ––“Ķ…ķ≤ķľĮ÷–∂»≤Ľ∂ŌŐŠłŖ°£ňś◊Ň∑ń÷ĮĻ§“ĶĶńŅžňŔ∑Ę’Ļ°Ę»ĺŃŌ––“Ķ…ķ≤ķļÕľľ űĶń◊™“∆°Ę“‘ľį—«÷řīů–Õ∆ů“Ķ‘ŕĻķľ –≥°…Ō∂‘––“ĶńŕīęÕ≥Ļķľ ĺřÕ∑Ķń ’Ļļ£¨—«÷řĻķľ“»ĺŃŌĻ§“Ķ—łňŔ∑Ę’Ļ°£∆š÷–£¨”÷“‘÷–ĻķļÕ”°∂»‘Ų≥§◊ÓŅž£¨”ŅŌ÷≥Ų“ĽŇķĺŖ”–«Ņīů…ķ≤ķ ĶѶļÕĹŌ«Ņ—–∑Ęń‹Ń¶Ķńīů–Õ∆ů“Ķ°£

‘ŕ ņĹÁ»ĺŃŌ≤ķ“Ķ◊™“∆÷Ń—«÷řĶńÕ¨ Ī£¨—«÷ř÷ų“™»ĺŃŌ…ķ≤ķĻķľ“÷–Ļķ°Ę”°∂»°ĘļęĻķĶń»ĺŃŌ∆ů“Ķ÷ģľšĶńĺļ’ýŅ™ ľŌ‘Ō÷°£ńŅ«į£¨÷–Ļķ»ĺŃŌ≤ķŃŅ’ľĶĹ»ę«Ú65%“‘…Ō£¨“—ĺ≠≥…ő™ ņĹÁ◊ÓīůĶń»ĺŃŌ…ķ≤ķļÕĻ©”¶ĽýĶō°£∂Ý∑ĘīÔĻķľ“∆ů“Ķ“—÷ū≤ĹÕň≥ŲĽýī°Ķń»ĺŃŌļŌ≥…“ĶőŮ£¨–ő≥…Ńň÷ų“™“ņŅŅĹÝŅŕ÷–Ļķ°Ę”°∂»ŃĹĻķĶń»ĺŃŌįŽ≥…∆∑ņīľ”Ļ§…ķ≤ķłŖłĹľ”÷Ķ»ĺŃŌ…Ő∆∑ĽĮ≤ķ∆∑£¨ĽÚ÷ĪĹ”≤…ĻļŃĹĻķOEM≥ß…ŐĶń»ĺŃŌ≤ķ∆∑≤ĘŐýŇ∆Ōķ ŘĶńĺ≠”™ń£ Ĺ°£

Ęŕ¬Ő…ęĽ∑Ī£Ķń“™«ů‘Ĺņī‘ĹłŖ£¨“—≥…ő™»ĺŃŌ∆ů“Ķļň–ńĺļ’ýѶ÷–Ķń÷ō“™“ĽĽ∑ňś◊Ň ņĹÁ∑∂őßńŕĽ∑Ī£“‚ ∂Ķń»’“ś‘Ų«ŅļÕĽ∑Ī£’Ģ≤Ŗ“™«ůĶń»’“śŐŠłŖ£¨∑ń÷Į∆∑ľį∑ń÷Į∆∑…ķ≤ķĶńĽ∑Ī£ő Ő‚ ‹ĶĹłŖ∂»÷ō ”£¨őř∂ĺļ¶°ĘőřőŘ»ĺĶń°į¬Ő…ę÷ĮőÔ°Ī“—≥…ő™“Ľ÷÷∑ń÷Į∆∑…ķ≤ķļÕŌŻ∑—Ķń÷ųŃų°£īňÕ‚£¨»ĺŃŌ≤ķ∆∑ĽĻĹ곣Ļ„∑ļĶō”¶”√”ŕň‹ŃŌ°ĘŌūĹļ°Ę”Õńę°Ę∆§łÔ°Ę ≥∆∑°Ę‘ž÷Ĺ–ŇŌĘľľ ű°Ę…ķőÔľľ ű°Ę“ĹŃ∆ľľ űĶ»łųłŲŃž”Ú£¨’‚Õ¨—ý∂‘≤ķ∆∑Ķńľľ ű°ĘĽ∑Ī£ŐŠ≥ŲŃňłŁłŖĶń“™«ů°£ńŅ«į£¨Ļķľ ∑ń÷Į∆∑…ķŐ¨—–ĺŅļÕľž—ť–≠ĽŠ‘ŕ√ŅńÍ≥űįš≤ľĶńOEKO-TEX Standard100–¬įśĪĺ°ĘŇ∑√ňįš≤ľĶńREACH∑®ĻśĶ»∂ľ∂‘∑ń÷Į»ĺŃŌĶń¬Ő…ęĽ∑Ī£ŐŠ≥ŲŃňļ‹łŖĶń“™«ů°£’‚“Ľ∑Ĺ√śŐŠłŖŃň–¬∑ń÷Į∆∑ľį»ĺŃŌĶń—–÷∆≥…Īĺ£¨ŃŪ“Ľ∑Ĺ√ś“≤ĹęīŔĹÝ»ĺŃŌ≤ķ∆∑ŌÚ¬Ő…ęĽ∑Ī£Ķń∑ĹŌÚ◊™Īš°£∂Ýőř∑®‘ŕľľ ű…Ō ĶŌ÷≤ķ∆∑¬Ő…ęĽ∑Ī£ĽĮ°Ęőř∑®‘ŕĽ∑ĺ≥÷őņŪ…ŌĹÝ––īů∂ÓÕ∂»ŽĶń»ĺŃŌ∆ů“Ķ£¨ĪōĹę‘ྦྷѓĶń –≥°ĺļ’ý÷–Ő‘Ő≠°£

ĘŘ≤ķ∆∑Őō…ęĽĮ°Ę∑ŠłĽĽĮĹ꼊Ķ√ĶĹłŁ∂ŗ»ĺŃŌ∆ů“Ķ÷ō ”

ňś◊Ň ņĹÁĺ≠ľ√Ķń≤Ľ∂Ō∑Ę’Ļ£¨Ļķľ ∑ń÷Į∆∑ĶńŌŻ∑—≥ Ō÷≥Ų –≥°°Ę∆∑÷÷°Ę Ĺ—ý°ĘĽ®…ę∂ŗ‘™ĽĮľį≥Á…–◊‘»ĽĽ∑Ī£Ķń«ų ∆°£ĺ≠ľ√Ķń≥÷–Ý‘Ų≥§ ĻŌŻ∑—’ŖĶńĻļ¬ÚѶ≤Ľ∂Ō‘Ų«Ņ£¨”…īň∂‘∑ń÷Į∆∑ĶńłŲ–‘ĽĮ°Ę ś ĽĮ°Ę∆∑Ň∆ĽĮļÕ Ī…–ĽĮĶń–Ť«ů“≤≤Ľ∂Ō‘Ųľ”£ĽÕ¨ Ī£¨łų÷÷–¬–ÕŌňő¨ļÕĽž∑ń√śŃŌ≤ķ∆∑≤Ľ∂Ō”ŅŌ÷£¨“‘”≠ļŌŌŻ∑—’ŖĶńŐō ‚–Ť«ů°£’‚ĹęÕ∆∂ĮĺŖ”–łŁļ√»ĺ…ę–‘ń‹÷łĪÍļÕŐō…ęĽĮ»ĺ…ę–ßĻŻĶń»ĺŃŌ≤ķ∆∑Ķń–Ť«ůŅžňŔ‘Ų≥§£¨»ĺŃŌ≤ķ∆∑Ķń÷÷ņŗ“≤Ĺ곣ľ”∑ŠłĽ°£

(2)Ļķńŕ»ĺŃŌ––“Ķ∑Ę’Ļ◊īŅŲ

ĘŔ –≥°◊īŅŲ

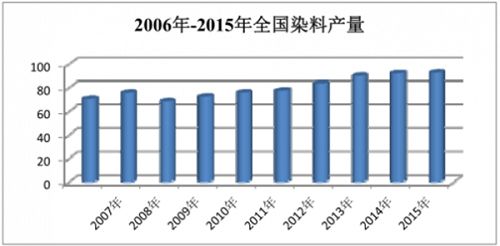

łńłÔŅ™∑Ň“‘ņī£¨ŐōĪū «∂Ģ ģ ņľÕĺŇ ģńÍīķ“‘ļů£¨ňś◊Ň ņĹÁ∑Ģ◊į°Ę∑ń÷Į°ĘŌňő¨°Ę”°»ĺ––“ĶĶń◊™“∆£¨īÝ∂ĮŃňő“Ļķ»ĺŃŌĻ§“ĶĶń—ł√Õ∑Ę’Ļ°£»ĺŃŌ÷∆‘ž“Ķ»ę––“ĶĶń≤ķŃŅ”…2000ńÍĶń25.7ÕÚ∂÷…Ō…ż÷Ń2015ńÍĶń92.20ÕÚ∂÷°£°į ģ“ĽőŚ°Ī∆ŕľš£¨ő“Ļķ»ĺŃŌ––“Ķ≤ķŃŅĪ£≥÷‘ŕ67-76ÕÚ∂÷÷ģľš£¨‘ľ’ľ ņĹÁ◊‹ŃŅĶń70%◊ů”“£Ľ»ĺŃŌĶń≥ŲŅŕŃŅĪ£≥÷‘ŕ23-28ÕÚ∂÷◊ů”“°£ĹÝ»Ž°į ģ∂ĢőŚ°Ī∆ŕľš£¨»ĺŃŌ––“ĶľŐ–ÝĪ£≥÷◊Ňő»≤Ĺ‘Ų≥§ĶńŐ¨ ∆°£ĹŁńÍņīő“Ļķ»ĺŃŌ––“Ķ≤ķŃŅ(Ķ•őĽ£ļÕÚ∂÷) żĺ›»ÁŌ¬Õľňý ĺ£ļ

÷–ĻķńŅ«į…ķ≤ķĶń»ĺŃŌ∆∑÷÷īů‘ľ”–600∂ŗ÷÷£¨ļ≠ł«łųīů»ĺŃŌņŗĪū£¨ń‹¬ķ◊„ĻķńŕĺÝīů≤Ņ∑÷ –≥°–Ť«ůŃŅ°£2015ńÍ£¨ő“Ļķ»ĺŃŌ…ķ≤ķŃŅĹŌīůĶń“ņīő «∑÷…Ę»ĺŃŌ°ĘĽÓ–‘»ĺŃŌ°ĘŃÚĽĮ»ĺŃŌ°ĘĽĻ‘≠»ĺŃŌ°ĘňŠ–‘»ĺŃŌĶ»£¨ĺŖŐŚ≤ķŃŅĻĻ≥…»Á£ļ

∑÷…Ę»ĺŃŌ «ňý”–»ĺŃŌņŗĪū÷–◊Óő™÷ō“™Ķń∆∑÷÷°£ĺ›Õ≥ľ∆£¨2012ńÍ£¨»ę«ÚĺŘű•Ōňő¨(Ķ”¬ŕ)Ķń≤ķŃŅ“—īÔ4,140ÕÚ∂÷£¨‘ŕ»ę«Úňý”–Ōňő¨Ķń≤ķŃŅ÷–’ľĪ»◊Óīů£¨ő™48.25%£¨∂Ýő®“Ľń‹‘ŕĺŘű•Ōňő¨(Ķ”¬ŕ)…Ō»ĺ…ęļÕ”°Ľ®Ķń‘Ú «∑÷…Ę»ĺŃŌ°£ńŅ«į£¨∑÷…Ę»ĺŃŌ‘ŕő“Ļķňý”–∆∑÷÷»ĺŃŌ÷–≤ķŃŅ◊ÓłŖ°Ę≥ŲŅŕŃŅ◊Ó∂ŗ°£2015ńÍ£¨ő“Ļķ∑÷…Ę»ĺŃŌ≤ķŃŅő™44.71ÕÚ∂÷£¨’ľő“Ļķ»ĺŃŌ◊‹≤ķŃŅĶń48.49%°£ńŅ«į£¨ő“Ļķ…ķ≤ķĶń∑÷…Ę»ĺŃŌ∆∑÷÷ņŗ–ÕĪ»ĹŌ∆Ž»ę£¨”–ŇľĶ™ņŗ°Ę›žűęņŗļÕ‘”Ľ∑ņŗĶ»°£∆š÷–£¨ŇľĶ™ņŗ’ľĪ»‘ľ75%°Ę›žűęņŗ’ľĪ»‘ľ20%°Ę‘”Ľ∑ņŗ‘ľ5%°£

∑÷…Ę»ĺŃŌ÷ų“™ő™ŇľĶ™ņŗ°£ŇľĶ™ĹŠĻĻĶń∑÷…Ę»ĺŃŌ…ķ≤ķ÷‹∆ŕ∂Ő°Ę≤ķŃŅīů°ĘľŘłŮĶÕ°Ę…ę∆◊»ę£¨‘ŕ∑÷…Ę»ĺŃŌ÷–’ľ÷ō“™ĶōőĽ£¨‘ľ’ľ∑÷…Ę»ĺŃŌ◊‹ŃŅĶń75%£Ľ∂Ý›žűęĹŠĻĻĶń∑÷…Ę»ĺŃŌĺŖ”–…ķ≤ķ÷‹∆ŕĹŌ≥§°Ę…ę‘ůŌ —ř£¨‘»»ĺ–‘ļ√£¨ńÕ»’…Ļ°ĘńÕŌī°ĘńÕňŠľÓ°ĘńÕļĻ◊’Ķ»ŐōĶ„°£

ĽÓ–‘»ĺŃŌ «ŌĶ∑÷…Ę»ĺŃŌ÷ģÕ‚ĶńĶŕ∂Ģīů»ĺŃŌ∆∑÷÷°£2015ńÍ£¨ő“ĻķĽÓ–‘»ĺŃŌ≤ķŃŅő™26.30ÕÚ∂÷£¨’ľő“Ļķ»ĺŃŌ◊‹≤ķŃŅĶń28.52%°£ńŅ«į£¨ő“ĻķĽÓ–‘»ĺŃŌ –≥°ī¶”ŕ”…∑÷…Ę◊ŖŌÚľĮ÷–ĶńĻż∂…Ĺ◊∂ő£¨◊Ó÷ų“™Ķń≥ß…Ő”–’„Ĺ≠Ńķ Ę°Ę»ÚÕŃĻ…∑›ļÕĹ≠ň’Ĺűľ¶ Ķ“ĶĻ…∑›”–ŌřĻęňĺ°£∑Ę––»ň‘ŕ…ķ≤ķĽÓ–‘»ĺŃŌňýĪō–ŤĶń÷ō“™÷–ľšŐŚHňŠŃž”ÚĺŖ”–ĹŌ«ŅĶń…ķ≤ķ°Ęľľ ű”Ň ∆£¨“Úīň£¨‘ŕĽÓ–‘»ĺŃŌ –≥°“ŗĺŖ”–ĹŌ«ŅĶń –≥°ĺļ’ýѶ°£

ĹŁľłńÍ£¨ő“ĻķŃÚĽĮ»ĺŃŌ≤ķŃŅ‘ŕĻķńŕłųņŗ»ĺŃŌ≤ķŃŅ÷–ī¶”ŕĶ໿őĽ£¨2015ńͻꖖ“ĶŃÚĽĮ»ĺŃŌ≤ķŃŅő™7.47ÕÚ∂÷£¨’ľő“Ļķ»ĺŃŌ◊‹≤ķŃŅĶń8.10%◊ů”“°£ŃÚĽĮ»ĺŃŌ÷ų“™…ķ≤ķ…Őő™…ĹőųŃŔ∑ŕ»ĺĽĮ(ľĮÕŇ)”–ŌřĻęňĺ°ĘŐžĹÚ»ĺ∑÷ĽĮĻ§”–ŌřĻęňĺľįńŕ√…ĻŇ—Ň≤ľņĶ»ĺŃŌ”–Ōř‘ū»őĻęňĺĶ»°£ő“ĻķŃÚĽĮ»ĺŃŌĶń –≥°“≤ī¶”ŕ≥… žĹ◊∂ő£¨Ļķńŕ…ķ≤ķĶńŃÚĽĮ»ĺŃŌĽýĪĺ…Ōń‹¬ķ◊„Ļķńŕ”°»ĺ∆ů“ĶĶń–Ť«ů°£

ĘŕĻķńŕ»ĺŃŌ÷∆‘ž“Ķ∑Ę’ĻŐōĶ„

ńŅ«į£¨Ļķńŕ»ĺŃŌ÷∆‘ž“ĶĶńŐōĶ„÷ų“™įŁņ®£ļ

A°Ę»ĺŃŌ…ķ≤ķ°Ę≥ŲŅŕ°ĘŌŻ∑— żŃŅĺýĺ” ņĹÁĶŕ“Ľ

ňś◊Ň∑ń÷ĮĻ§“ĶĶńŅžňŔ∑Ę’Ļ°Ę»ĺŃŌ––“Ķ…ķ≤ķļÕľľ űĶń◊™“∆°ĘĽ∑ĺ≥Ī£Ľ§°Ęľľ űłŁ–¬Ķ»∂ŗ÷÷“ÚňōĶń”įŌž£¨»ę«Ú»ĺŃŌĻ§“Ķ∑÷≤ľ‘ŕĹÝ»Ž21 ņľÕļů∑Ę…ķŃň“Ľīő÷ōīůĶńĪšłÔ£¨ő“Ļķ“—ĺ≠≥…ő™Ńň ņĹÁ»ĺŃŌ…ķ≤ķļÕĻ©”¶÷––ń£¨÷–ĻķĶń»ĺŃŌ…ķ≤ķ°Ę≥ŲŅŕ°ĘŌŻ∑— żŃŅĺýĺ” ņĹÁĶŕ“Ľ°£2015ńÍő“Ļķ»ĺŃŌ◊‹≤ķŃŅīÔĶĹ92.20ÕÚ∂÷£¨≥ŲŅŕŃŅ25.30ÕÚ∂÷£¨ńŕŌķŃŅ66.90ÕÚ∂÷°£2010ńÍ÷Ń2015ńÍ£¨ő“Ļķ»ĺŃŌ≤ķŃŅńÍĺý‘Ų≥§4.05%£¨≥ŲŅŕŃŅő¨≥÷‘ŕ24.35ÕÚ∂÷÷Ń29.02ÕÚ∂÷÷ģľš°£

B°Ę”Ň ∆∆ů“ĶĻśń£≤Ľ∂Ōņ©īů£¨––“ĶľĮ÷–∂»ĹÝ“Ľ≤ĹŐŠłŖ

ĺ≠Ļż∂ŗńÍ –≥°ĺļ’ýĶń≤Ľ∂ŌŐ‘Ő≠ļÕ’ŻļŌ£¨ő“Ļķ»ĺŃŌ…ķ≤ķĶńľĮ÷–∂»‘ŕ≤Ľ∂ŌŐŠłŖ£¨––“ĶńŕĺŖ”–Ļśń£°Ęľľ ű°Ę◊ ĹūļÕŌ»∑Ę”Ň ∆Ķń∆ů“Ķ£¨»Á’„Ĺ≠Ńķ Ę°Ę»ÚÕŃĻ…∑›°Ę∑Ę––»ňĶ»ĺý“—ĺ≠∑Ę’Ļ≥…ńÍŌķ Ř∂ÓīÔ ż ģ“ŕ‘™Ķń∆ů“ĶľĮÕŇ£¨’„Ĺ≠Ńķ Ę°Ę»ÚÕŃĻ…∑›°Ę∑Ę––»ňĶń»ĺŃŌ◊‹≤ķŃŅ£¨∂ŗņīńÍ£¨“Ľ÷ĪőĽŃ–»ęĻķ»ĺŃŌ≤ķŃŅĶń«į»ż«Ņ£¨“—≥…ő™ ņĹÁľ∂Ķń»ĺŃŌ∆ů“Ķ°£≥żīň÷ģÕ‚£¨—«įÓĻ…∑›°Ę…ĹőųŃŔ∑ŕ»ĺĽĮ(ľĮÕŇ)”–ŌřĻęňĺ°ĘŐžĹÚ»ĺ∑÷ĽĮĻ§”–ŌřĻęňĺĶ»£¨’‚–©∆ů“ĶľĮÕŇ“ŗĺŖ”–ĹŌ–ŘļŮĶń◊ ĪĺĹūļÕĹŌ«ŅĶń –≥°‘ň◊ųń‹Ń¶°£

C°ĘĽ∑Ī£’Ģ≤Ŗ»’«ų—ŌłŮ£¨Ľ∑Ī£…żľ∂ ∆‘ŕĪō––

°į ģ∂ĢőŚ°Ī∆ŕľš£¨Ļķľ“‘ŕĽ∑Ī£∑Ĺ√ś∂‘»ĺŃŌ––“ĶŐŠ≥ŲŃňłŁľ”—ŌłŮĶń“™«ů°£ňś◊ŇĪĽ≥∆ő™°į ∑…Ō◊Ó—Ōņų°ĪĶńĽ∑Ī£∑®Ķńįš≤ľ Ķ ©£¨»ĺŃŌ––“ĶĶńĽ∑Ī£—ĻѶ»’“śľ”īů°£ĹŁńÍņī£¨Ľ∑Ī£’Ģ≤ŖĶń»’«ų—ŌłŮ£¨÷ĪĹ””įŌžŃň≤Ņ∑÷∆ů“ĶĶń≤ķń‹∑ĘĽ”£¨īůŃŅ»Ī∑¶Ľ∑Ī£Õ∂»ŽĶń÷–°Ę–°–Õ∆ů“Ķ∑◊∑◊ĻōÕ£≤ķń‹ĽÚÕ£≤ķ’Ż∂Ŕ°£“Úīň£¨»ĺŃŌ––“ĶńŕĶń∆ů“ĶĶńĽ∑Ī£…żľ∂ ∆‘ŕĪō––°£»ĺŃŌ––“Ķ¬Ő…ęĽ∑Ī£ĽĮ∑Ę’Ļ≤ĽĹŲ“™◊Ň—Ř”ŕ◊‘…Ū…ķ≤ķĻż≥ŐĶń¬Ő…ęĽ∑Ī£ĽĮ£¨ľ”īů°į»ż∑Ō°Ī÷őņŪѶ∂»£¨≤Ľ∂ŌĶōÕ∆Ļ„«ŚĹŗĻ§“’Ķń”¶”√£ĽÕ¨ Ī£¨ĽĻ“™◊Ę÷ō»ĺŃŌ≤ķ∆∑Ķń¬Ő…ęĽ∑Ī£ĽĮ£¨Õ®Ļżľľ űĹÝ≤Ĺľ”Ņž¬Ő…ęĽ∑Ī£–Õ–¬≤ķ∆∑ĶńŅ™∑Ę”Ž—–÷∆£¨Ķų’Ż≤ķ∆∑ĹŠĻĻ£¨“‘«ŅĽĮ∆ů“Ķ∑Ę’ĻĶńŅ…≥÷–Ý–‘°£

D°Ę°į◊Ŗ≥Ų»•°Ī’Ŭ‘“—ĺ≠∆Ű∂Į£¨Ļķľ ĽĮĺ≠”™≥űľŻ≥…–ß

ňś◊Ň»ę«Ú√≥“◊◊‘”…ĽĮĶń∑Ę’Ļ£¨Ļķńŕ»ĺŃŌ∆ů“Ķľ”Ņž Ķ ©°į◊Ŗ≥Ų»•°Ī’Ŭ‘“—≥…ő™ő“Ļķ»ĺŃŌĻ§“Ķ∑Ę’ĻĶńĪō»Ľ“™«ů°£“Ľ∑Ĺ√ś£¨ĹŁľłńÍő“ĻķĶń»ĺŃŌ≥ŲŅŕŃŅ“Ľ÷Īő¨≥÷‘ŕ24.35ÕÚ∂÷÷Ń29.02ÕÚ∂÷÷ģľš£¨’ľő“Ļķ»ĺŃŌ◊‹≤ķŃŅĶńĪ»ņżő¨≥÷‘ŕ27.43%÷Ń36.09%÷ģľš£¨“Úīň£¨ļ£Õ‚ –≥°ĶńŅ™Õō”Žő¨Ľ§∂‘Ļķńŕ»ĺŃŌ––“ĶĶń∑Ę’Ļľęő™÷ō“™°£ŅÁĻķĺ≠”™Ņ…“‘ĹÝ“Ľ≤ĹŃňĹ‚Ļķľ –≥°Ķń––«ť£¨“ŗŅ…“‘Ĺ‚ĺŲļ£Õ‚ŅÕĽß Řļů∑ĢőŮĶńľį Ī–‘ļÕ≥…Īĺő Ő‚°£ŃŪ“Ľ∑Ĺ√ś£¨ńŅ«įĻķńŕĶń≤Ņ∑÷īů–Õ»ĺŃŌ∆ů“Ķ“≤ĺŖĪłŃň◊Ŗ≥Ų»•ĶńŐűľĢ£¨»Á◊ ĪĺĶńĽżņŘ°ĘĽ∑Ī£ľľ űĶń’∆ő’Ķ»°£ńŅ«į£¨––“ĶńŕĶńŃķÕ∑∆ů“Ķ’„Ĺ≠Ńķ Ę“—…ŤŃĘ◊®√ŇĶńļ£Õ‚‘ň◊ų∆ĹŐ®£¨Õ®Ļżļ£Õ‚≤ĘĻļ£¨“—»°Ķ√∂‘őŰ»’ ņĹÁ»ĺŃŌĺřÕ∑Ķ¬ňĺīÔĶńŅōĻ…»®£¨≤Ę‘ŕ”°∂»Ķ»Ķō”™‘ž–¬Ķń»ĺŃŌ…ķ≤ķĽýĶō°£

E°Ę≤ķ∆∑÷ ŃŅ≥÷–ÝŐŠ…ż£¨∆∑Ň∆Ĺ®…Ť≥…ľ®Ō‘÷Ý

ĹŁľłńÍ£¨ő“Ļķ»ĺŃŌ≤ķ∆∑÷ ŃŅĶ√ĶĹŃňļ‹īůŐŠłŖ£¨ŐōĪū «‘ŕļŌ≥…Ļ§“’ľľ ű°Ę…Ő∆∑ĽĮľľ ű∑Ĺ√ś”–ňýÕĽ∆∆£¨≤Ņ∑÷≤ķ∆∑÷ ŃŅīÔĶĹĻķľ Ō»ĹÝňģ∆Ĺ°£‘ŕ∆∑÷ ŐŠłŖĶńÕ¨ Ī£¨∆∑Ň∆Ĺ®…Ť ‹ĶĹ»ĺŃŌ––“Ķīů–Õ∆ů“ĶĶńłŖ∂»Ļō◊Ę£¨ŌŗĻō∆ů“ĶÕ®ĻżĻķľ ’ĻņņĽŠ°ĘĻķľ ĽŠ“ť°ĘĻ„łś°Ę√ĹŐŚ–ŻīęĶ»∂ŗ÷÷–ő Ĺ£¨ľ”īů∆∑Ň∆–Żīę°£

F°Ę––“Ķ’ŻŐŚľľ űňģ∆Ĺ≤ĽłŖ£¨īī–¬ń‹Ń¶ĹŌ»ű

ńŅ«įő“Ļķ»ĺŃŌ≤ķ∆∑÷–ĶÕ∂ňļÕÕ®”√–Õ≤ķ∆∑’ľĪ»ĹŌłŖ£¨∂ÝłŖĶĶ°Ę◊®”√≤ķ∆∑Ī»ņżĹŌĶÕ°£“Ľ∑Ĺ√ś£¨łŖ∂ň≤ķ∆∑≤Ľń‹¬ķ◊„ –≥°–Ť«ů£¨≤ĽĶ√≤ĽłŖľŘĹÝŅŕĽÚÕ‚◊ ∆ů“Ķ’ľĺ›łŖ∂ň –≥°£ĽŃŪ“Ľ∑Ĺ√ś£¨Õ¨÷ Ō÷Ōů∆’Īťīś‘ŕ£¨łų…ķ≤ķ∆ů“ĶĶńŐō…ę≤Ľ√ųŌ‘°£ľľ űīī–¬ «“ĽŌÓļń∑—◊ ĹūĶńĻ§◊ų£¨≤ķ“ĶĽĮĹÝ≥ŐĽļ¬ż£¨”»∆š «»ĺŃŌ‘≠ ľīī–¬łŁ «“ĽŌÓłŖÕ∂»Ž°ĘłŖ∑ÁŌ’°ĘłŖĽōĪ®°Ę≥§÷‹∆ŕĶńŌĶÕ≥Ļ§≥Ő°£ňš»ĽĹŁńÍņī£¨Ļķńŕ»ĺŃŌ∆ů“Ķ∂‘ľľ űīī–¬łÝ”ŤŃňłŖ∂»÷ō ”£¨ľ”īů◊ ĹūÕ∂»ŽļÕ∑Ę√ų◊®ņŻĶń…Í«Ž£¨≤Ę»°Ķ√Ńň“Ľ∂®ĶńĹÝ’Ļ£¨Ķę «ĺÝīů∂ŗ żĶń÷––°–Õ»ĺŃŌ∆ů“Ķľľ űīī–¬ń‹Ń¶»‘»ĽĹŌő™Ī°»ű°£

G°ĘłŖ–‘ń‹°ĘłŖłĹľ”÷Ķ≤ķ∆∑“ņņĶĹÝŅŕ

ĺ°Ļ‹ő“Ļķ»ĺŃŌĶń≤ķŃŅ°Ę≥ŲŅŕŃŅ°ĘŌŻ∑—ŃŅĺ” ņĹÁĶŕ“Ľ£¨Ķę «≤ķ∆∑ĹŠĻĻĪ»ņż÷–»‘“‘÷–°ĘĶÕ∂ň≤ķ∆∑ő™÷ų°£ňś◊Ň»ň√Ů ’»Žňģ∆ĹĶńŐŠłŖ£¨ –≥°–Ť«ů∑Ę…ķŃňĪšĽĮ£¨łŖĶĶ»ĺŃŌĶń–Ť«ů≤Ľ∂Ō‘Ųľ”°£°į ģ“ĽőŚ°Ī∆ŕľš£¨ő“Ļķ√ŅńÍĹÝŅŕĶńłŖ–‘ń‹°ĘłŖłĹľ”÷Ķ»ĺŃŌ‘ľ4-6ÕÚ∂÷°£

H°Ę≤ķ∆∑ĹŠĻĻ≤Ľĺ°ļŌņŪ£¨ľľ űīī–¬»‘–Ťľ”«Ņ

ĹŁńÍņī£¨ő“Ļķ»ĺŃŌ––“Ķ‘ŕ≤ķ∆∑÷ ŃŅ°Ęő»∂®–‘°Ę…Ő∆∑ĽĮľľ űĶ»∑Ĺ√ś”–Ńň√ųŌ‘ŐŠłŖ£¨Ķę≤ķ∆∑ĹŠĻĻ»‘≤Ľĺ°ļŌņŪ£¨≤ķ∆∑īů∂ŗő™łĹľ”÷ĶĹŌĶÕĶń≥£Ļś∆∑÷÷£¨≥£Ļś∆∑÷÷…ķ≤ķ≥ßľ“÷ģľš≤ķ∆∑ĶńÕ¨÷ ĽĮŌ÷ŌůĹŌő™—Ō÷ō£¨»Ī∑¶Őō…ę£¨”––©≤ķ∆∑∆∑÷÷≤ķń‹‘Ųľ”ĻżŅž£¨≥ŲŌ÷Ńň≤ķń‹Ļż £Ķń«ťŅŲ°£“Úīň£¨––“Ķńŕ∆ů“ĶĪō–ŽĹęľľ űīī–¬◊ųő™∆ů“Ķ∑Ę’ĻĶńĽý Į£¨“‘ ĶŌ÷ņ©īů –≥°°Ę ĶŌ÷ņŻ»ů◊ÓīůĽĮĶń∑Ę’ĻńŅĪÍ°£“Ľ∑Ĺ√ś£¨”¶ī”ŐŠ…ż≤ķ∆∑∆∑÷ °Ęņ©īů≤ķ∆∑÷÷ņŗ◊Ň ÷£¨Ī‹√‚Õ¨ņŗ≤ķ∆∑Ķń∂Ů–‘ĺļ’ý£¨ ĶŌ÷≤ķ∆∑ĶńłŲ–‘ĽĮ°Ę≤Ó“žĽĮ°ĘłŖ–‘ń‹ĽĮ°Ę¬Ő…ęĽ∑Ī£ĽĮ°£ŃŪ“Ľ∑Ĺ√ś£¨ĽżľęÕ∆ĹÝ“‘∆ů“Ķő™÷ųŐŚ°ĘŅ∆—–‘ļňýő™÷ß≥Ň°Ę –≥°ő™ĶľŌÚ°Ę≤ķ∆∑ő™ļň–ń°Ę≤ķ—ß—–ŌŗĹŠļŌĶńľľ űīī–¬ŐŚŌĶĹ®…Ť£¨ŐŠ…ż’ŻłŲ––“ĶĶń—–∑Ęľľ ű»ň‘ĪīĘĪłļÕľľ űĻ§“’īĘĪł£¨÷ū≤Ĺ ĶŌ÷’ŻłŲ––“ĶĶńľľ űŅ™∑Ęīī–¬ŐŚ÷∆”…ń£∑¬–ÕŅ™∑Ę°Ęłķňś–‘īī–¬ŌÚīī÷∆–‘Ņ™∑Ę°Ę‘≠ ľ–‘īī–¬◊™Īš°£

m.cnreagent.com

m.cnreagent.com